최근 배터리 물적 분할 이슈로 매우 시끄러운

SK이노베이션의 현재 위치가 어떤지 생각해보겠습니다.

결론만 먼저 정리하면 추가로 분할 매수중이고

시총 25조는 저평가 구간이 확실,

분할을 하든 상장을 하든 아직은 충분한 시간이 남아있기에

지금은 Buy & Holding 전략입니다.

실제 분할 및 상장 일정이 나온다면 상장 전에 정리가 필요 할 것

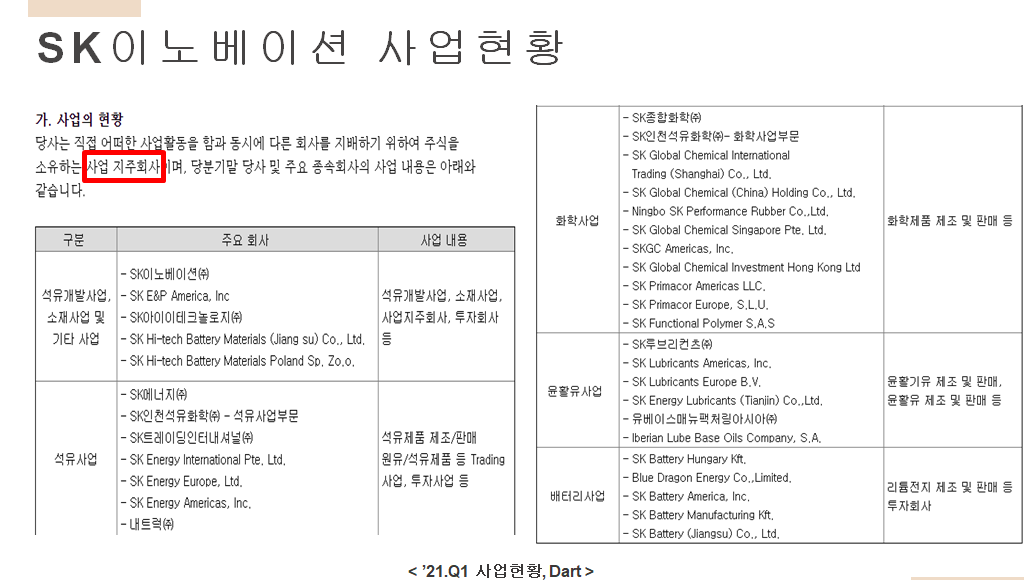

SK이노베이션을 간단 정리해 보면

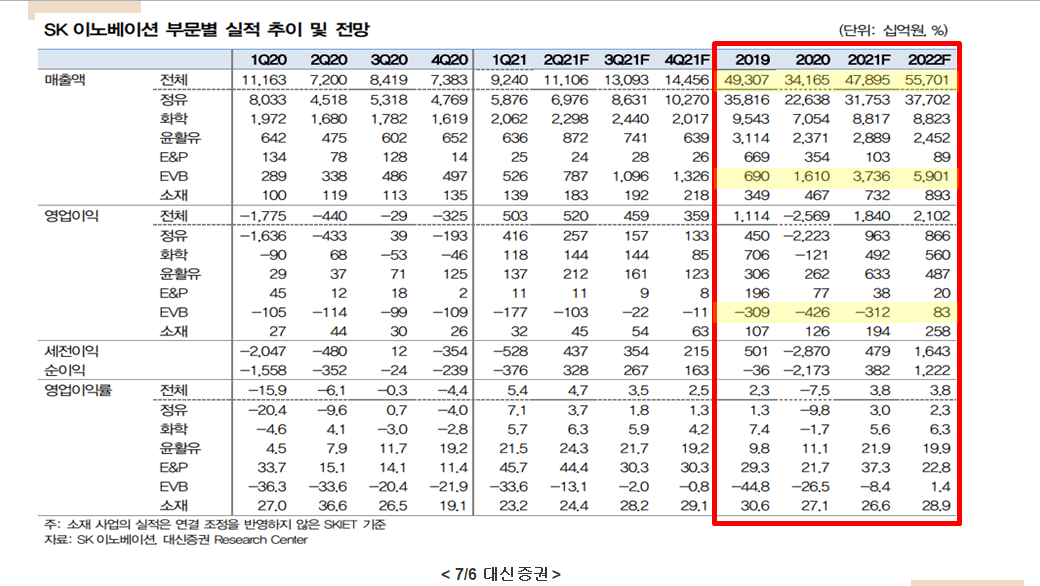

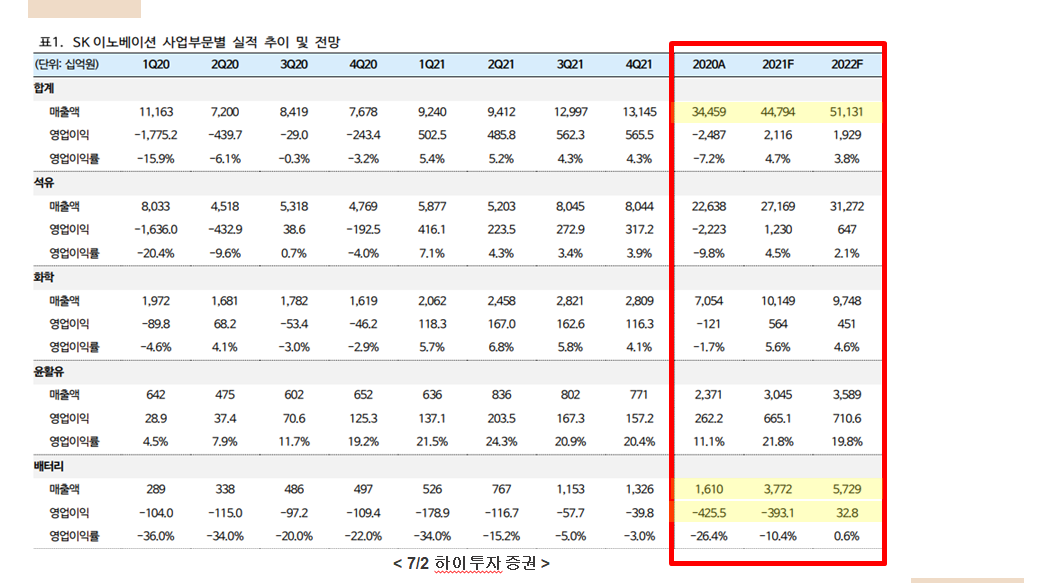

- SK이노베이션 연간 50조 매출, 2조 영업이익 가능한 석유/화학 사업 지주 회사

-> 석유/화학/윤활류 부분에서 매출의 95%, 영업이익 106%를 내고있음

-> 배터리 매출 5%, 영업이익은 적자중

차량용 배터리에서 매우 빠르게 성장할것으로 예상 (확실)

- 적정 주가는 얼마일까?

1) 현재 시총 25조, 대부분의 리포트들의 이야기하는 적정주가는 33만~40만 (SOTP 사용)

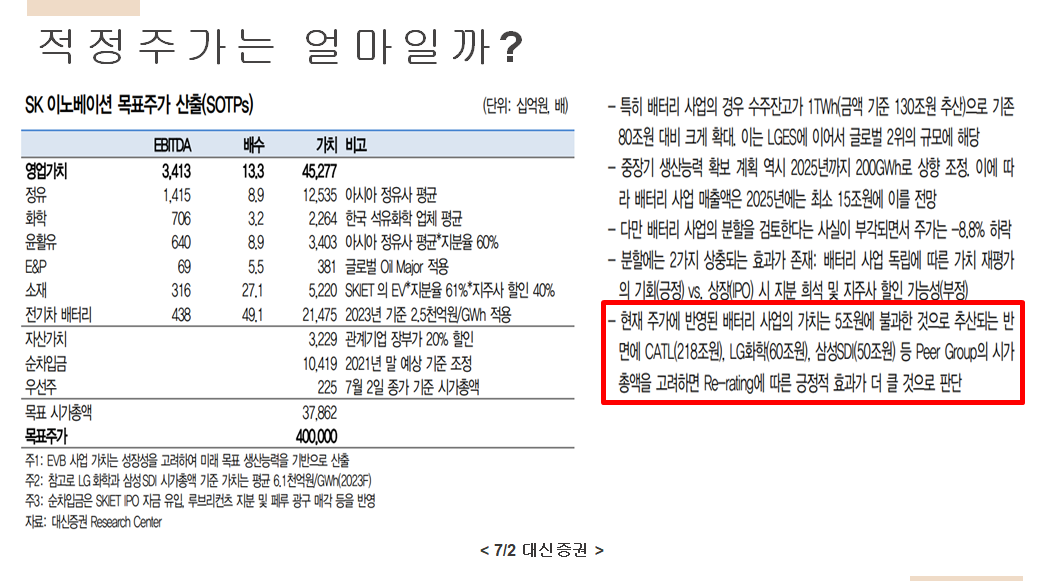

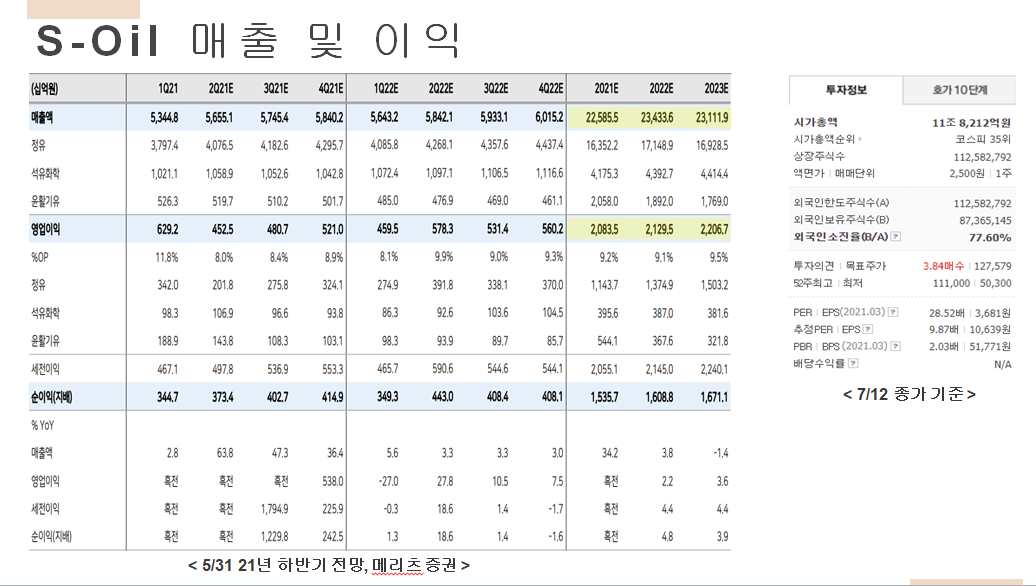

-> 석유/화학/윤활류 부분이 최소 15~20조 가능 (거의 동일하나 매출이 50%인 S-Oil의 시총 12조)

-> SKIET 지분 61% 보유중, 지주 할인율 50% 감안시 4.58조 가능 (7/12 종가 시총 15조 기준)

-> 15~20조 + 4.5조 = 19.5조~24.5조, 그럼 배터리 부분 가치는 0.5 ~ 5.5조?

-> 적정가치는 아무도 측정하지 못함, 하지만 4년 후 매출 10~15조가 가능한 성장 사업이

현재 5조 전후로 평가 받는 것은 확실

-> 피어그룹인 CATL (210조), LG화학 (60조, 그중 배터리부분 40조정도), SDI (50조)등

Capa등에 비해 절대적인 저평가

- 배터리 성장은 확실 (Capa 및 매출은 가능할것으로 예상)한데 영업 이익이 얼마나 가능할까?

-> 2025년 (예상)매출 12~15조, (예상) 영업이익 1~1.5조 정도 예상

그런데 가치가 5조 미만?

결 론

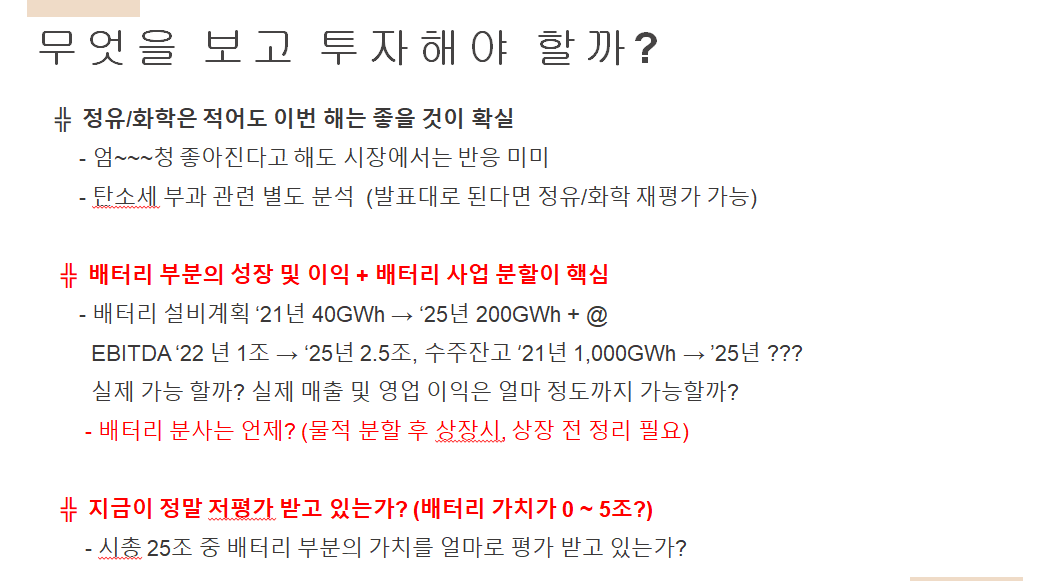

╬ 정유/화학은 적어도 이번 해는 좋을 것이 확실

→ 크게 영향 없을 듯 (나빠지지만 않으면 된다!)

╬ 배터리 부분의 성장 및 이익 + 배터리 사업 분할이 핵심

- 배터리 Capa ‘21년 40GWh → ‘25년 200GWh + @

EBITDA ‘22 년 1조 → ‘25년 2.5조,

수주잔고 ‘21년 1,000GWh → ’25년 XX? 가능할까?

→ Capa 부분은 가능성 높음, 매출 등도 가능 할 것으로 예상, but 영업 이익은?

╬ 지금 정말 저평가 받고 있는가? (배터리 가치가 0 ~ 5조?)

→ 배터리 부분의 저평가는 확실, 현재 시총에서 약 5.4조~10.3조 정도 배터리 부분

’25년까지 예상대로 성장 가능하다면 최소 20~30조 이상 평가 가능

→ 배터리 분할 이슈로 인해 하락시 비중 확대, 현재 금액은 모아도 될 것으로 판단

물적 분할 후 SK 배터리 상장시, 상장 전 정리 필요 (SK배터리를 사자!!!)

-------------------------------------------------------------------------------------------

유투브에 올린것을 간단하게 정리한 것으로

자세한 내용은 아래에서 보면 조금 더 자세합니다.

-------------------------------------------------------------------------------------------