SK이노베이션의 물적 분할 이슈 이후로 주가가 26.3만까지 하락 (7/23 종가기준)

7/1 Story Day 이후 리포트가 쏟아져 나왔는데 정리해보면 아래와 같다.

13개 증권사의 목표가를 정리해보면 평균값 36.6만원

지금보다 약 40%정도 상승 가능하다고 하는데 목표가 계산한 것을 보면 이게 맞나 싶기도 하고

대부분 SOTP를 사용하여 분석하면서 기준이 제각각임

어떤 보고서에서는 4월에 배터리 부문 가치를 4.1조원으로 평가하였는데

7월 리포트에서는 27.3조원으로 변경

(7배 증가? Capa가 늘어났기 때문이라는데 Capa는 약 50%정도만 늘린다고 발표하였음)

현실적으로 이런것을 측정하는 것이 어려운 것은 사실이니 일단 참고로만 보는걸로

개인적으로 정리를 해보면

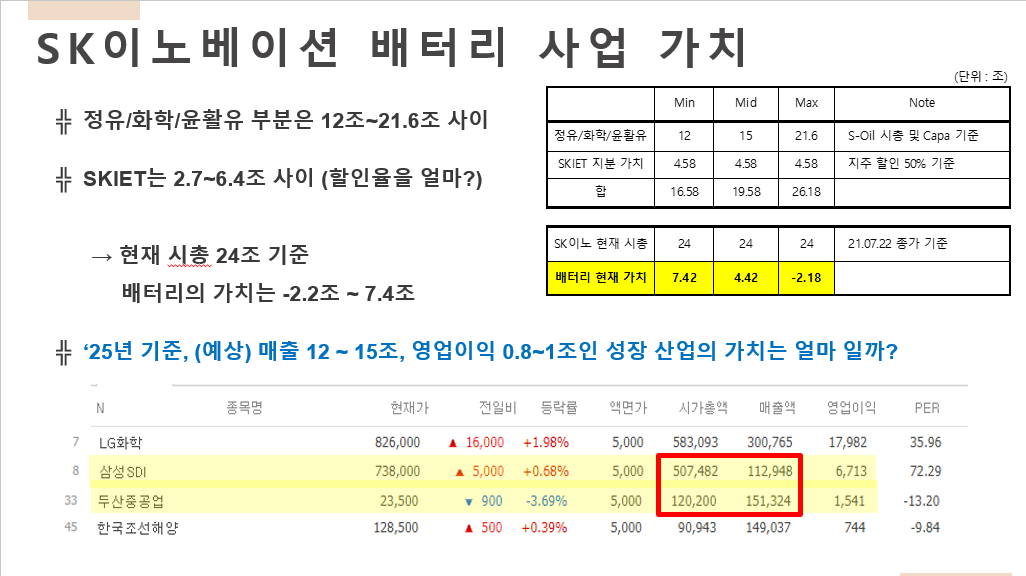

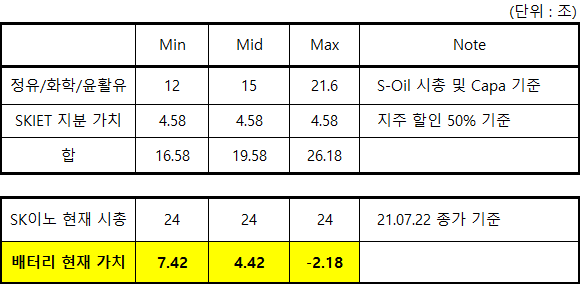

SK이노베이션은 크게 3부분으로 나뉘어짐

1. 정유/화학/윤활유

2. 분리막- SKIET 상장완료, 현재 지분 61%들고있는 사업지주 회사

3. 배터리

각각의 값을 따져서 합으로 보는것이 SOTP방식인데

현재 시총에서 1번 정유/화학, 2번 분리막 부분을 빼면 현재 배터리부문이

시장에서 받고있는 가치라고 볼 수 있을것

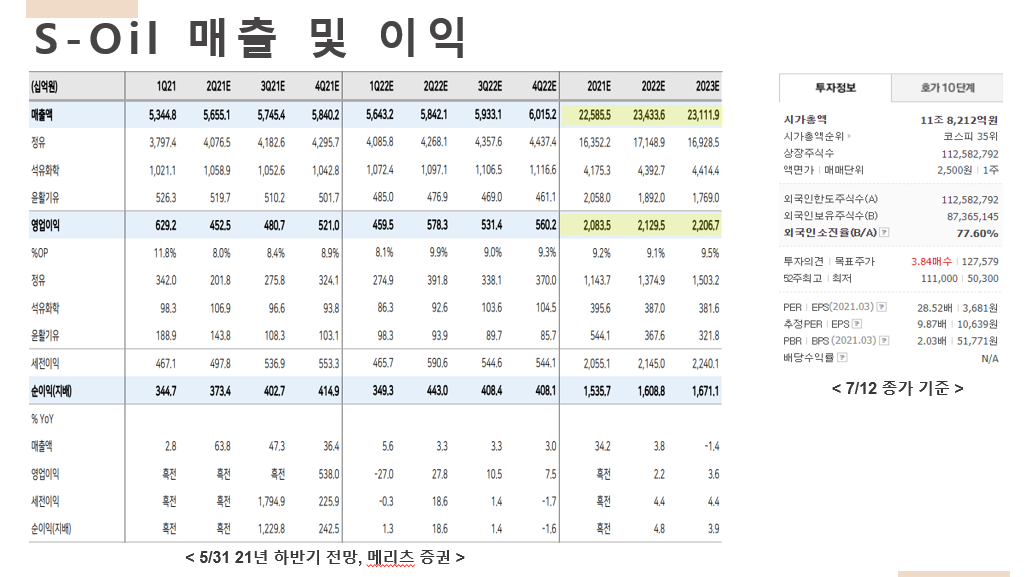

1. 정유/화학/윤활유

- S-Oil과 구성이 매우 유사, 매출은 2배, 영업이익은 비슷, Capa는 1.8배

-> 최소 S-Oil의 시총 12조는 받을수 있음 (7/12 종가 기준)

7/22종가 기준은 하락해서 11조정도이지만 이전에 만든자료 가져다 쓰는것이기에

7/12기준으로 (1~2조 정도차이는 대세에 지장이 없음, 어차피 계속 바뀜)

2. SKIET 지분

-> 시가 총액 : 15조, ‘21년 매출 : 0.8조, 영업이익 0.2조

SK이노베이션 보유 지분율 61%

- 15조*0.61*0.7 = 6.41조(할인율 30%)

- 15조*0.61*0.6 = 5.49조(할인율 40%)

- 15조*0.61*0.5 = 4.58조(할인율 50%)

- 15조*0.61*0.4 = 3.66조(할인율 60%)

- 15조*0.61*0.3 = 2.74조(할인율 70%)

→ SKIET 지분 가치 2.7 ~ 6.4조 가능 (할인율 50% 기준으로 4.58조로 단순계산)

이를 정리 해보면 아래와 같다.

7/22 SK이노베이션 시총 24조 기준으로 보면 배터리 가치는 -2.2조~7.4조로 볼 수 있음

(초단순 계산법, 단순 참고용, 실제로는 지분율, 할인율, 성장율, 매출 및 이익 등등 변수가 너무 많음)

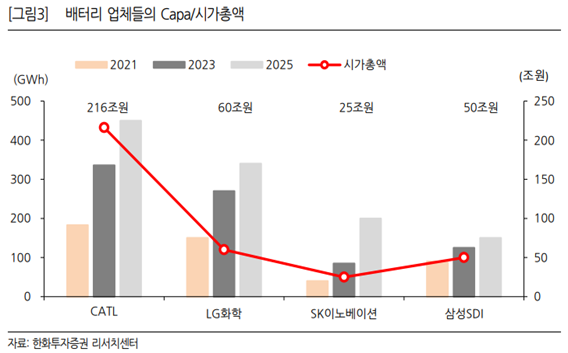

그렇다면 SK배터리 부문이 예상대로 성장한다면

25년 예상매출이 12~15조 영업이익이 5~10%일것이라고 하는데

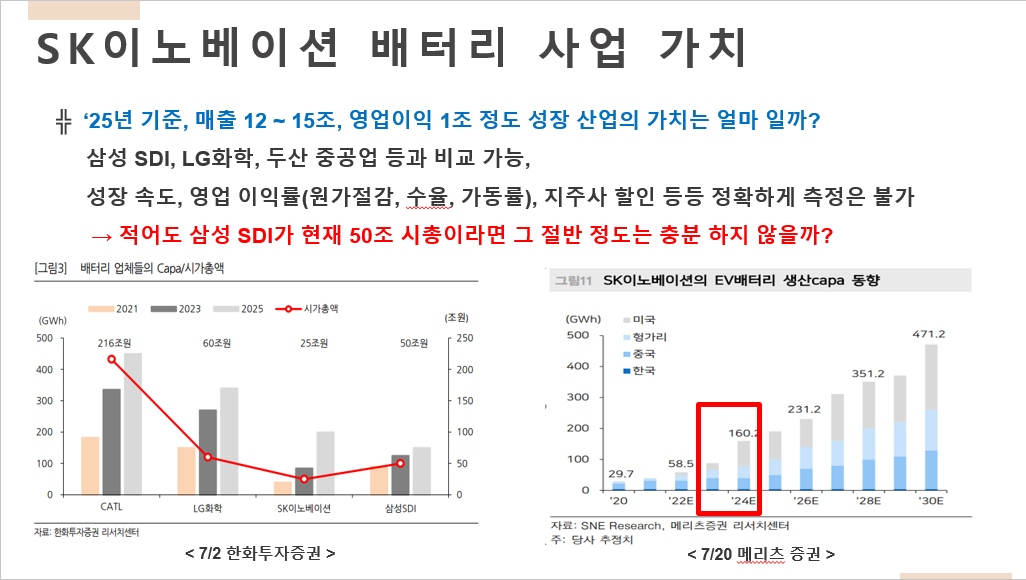

╬ ‘25년 기준, (예상) 매출 12 ~ 15조, 영업이익 0.8~1조인 성장 산업의 가치는 얼마까지 받을수 있을까?

단순하게 매출및 영업이익 기준으로 현재 시장에서 찾아본다면 삼성SDI, LG화학, 두산 중공업 등과 비교 가능

성장 속도, 영업 이익률(원가절감, 수율, 가동률), 지주사 할인 등등 정확하게 측정 불가능하지만

이 중 가장 유사한 삼성 SDI를 기준으로

→ 삼성 SDI가 현재 50조 시총이라면 적어도 절반 정도는 충분 하지 않을까? (25조)

특히 아래에서 보듯이 25년에는 삼성 SDI의 Capa보다 더 확장 + 미국 선점가능

현재 -2.2조~7.4조인 배터리 부분의 가치가 25조까지 올라갈수 있다면

(지주사 할인율, 루프리컨츠 40% 지분, 성장성, 영업이익률 등 무시하고 단순 비교)

현재 시총보다 최소 17조는 (25조-7.4조=17.6조) 올라가지 않을까 라는 개념으로 접근중

사실 이런 경우 목표가는 별로 의미가 없고 (알 방법이 없음)

정유/화학 부분이 어떻게 변할지 (특히 유가)

SKIET가 지금처럼 계속 평가를 받을지(7/12기준 15조였는데 현재 16.5조로 계속 상승중)

물적 분할 및 상장이 어떻게 될지 등등 변수는 매우 많음,

큰 그림으로 올라 갈수 있다는 것이 가장 중요하고 목표가는 없음

계속 업데이트 하면서 맞춰나가는 것이 최선이라고 생각

개인적으로 투자하는 기업을 고를때 (장투계좌 기준)

향후 확실하게 성장하는 산업을 고르고

그 산업안에서 확실하게 성장 할 수 있는 기업

진입 장벽이 높고, 꾸준하게 이익을 낼 수 있는 기업 중에 주가 하방이 단단한 것을 좋아하는데 그게 이번 해의 SK이노베이션이었음 (4월 전에는 배터리를 접네 마네 하였기에 접근 불가)

그렇다면 문제는 언제쯤 올라갈 수 있을까?

그리고 왜 SK이노베이션만 저평가를 받고 있는가인데

자금 이슈, Capa 이슈, 소송 이슈등 그동안 참 많이 꼬여있는 것들이 풀려가는 상태로 보이기에 미국공장이 본궤도에 오르는 23년 이전에는 슈팅을 한번할 것이라는 판단.

(물적분할 후 상장 전일지 후일지가 문제인데 그건 현재로서는 알 수 없음)

작년의 개인적인 Top Pick은 LG화학이었으나 주가가 많이 올랐고 LG배터리 상장을 Q4정도 할 것이기에 현재는 장투계좌의 LG화학은 정리하고 SK이노로 갈아 탄 상태 (분할 매수 중)

SK그룹의 혹시나 모를 뻘짓(대주주를 위한?)과 물적분할 및 상장의 타이밍 등을

반드시 계속 보면서 투자하는 걸로...

---------------------------------------------

자세한 내용은 아래 영상에서 설명

https://youtu.be/Bn0FubufRBk

---------------------------------------------